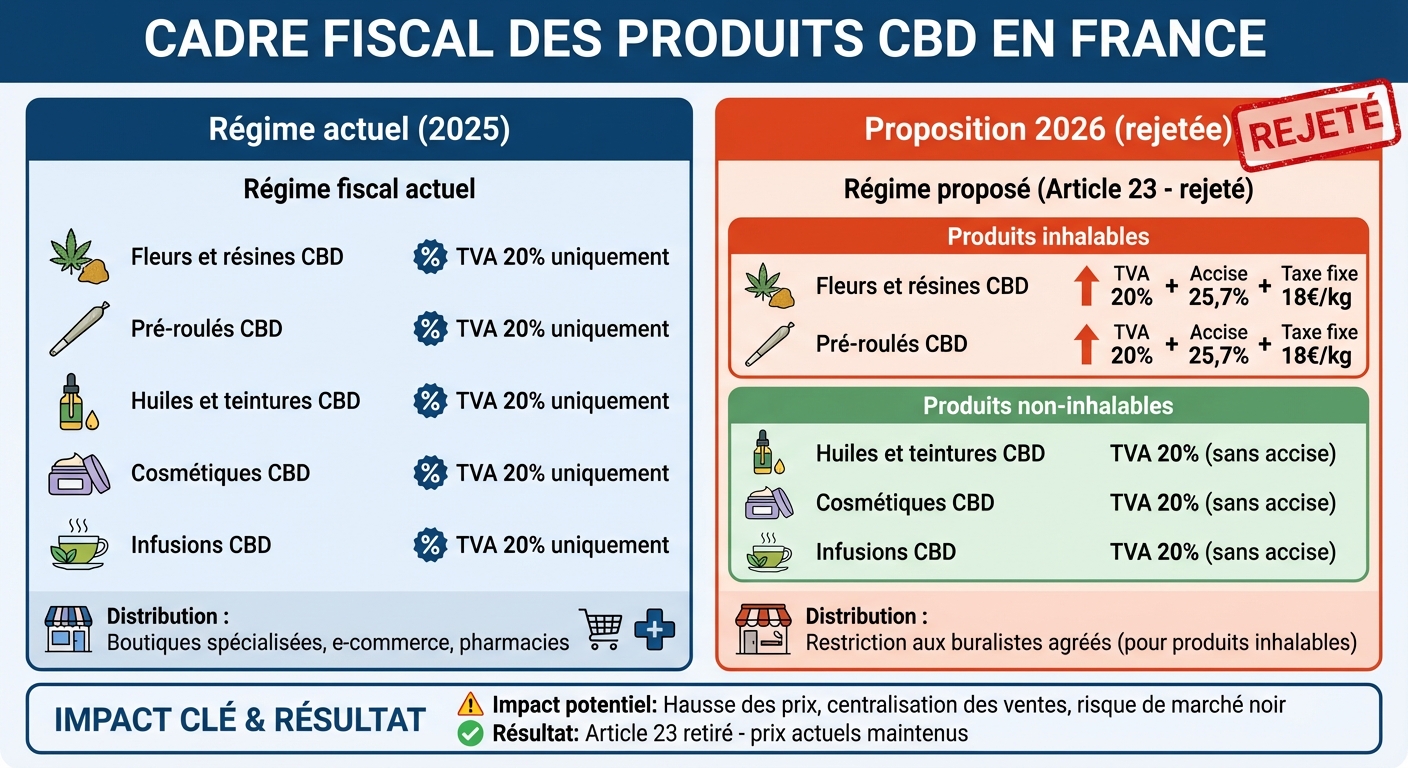

En 2026, le gouvernement français a proposé une taxation stricte sur certains produits à base de CBD, notamment les fleurs, résines et e-liquides, via l'Article 23 de la loi de finances. Cette mesure visait à appliquer une taxe d'accise similaire à celle du tabac, composée de 25,7 % sur le prix de vente et d'une taxe fixe de 18 € par kilogramme. L’objectif était double : augmenter les recettes fiscales pour réduire le déficit public et encadrer un secteur en pleine croissance, évalué à plus de 500 millions d’euros. Cependant, cette proposition a été fortement critiquée et finalement rejetée.

Points clés :

- Produits ciblés : Fleurs, résines et e-liquides CBD (taxation similaire au tabac).

- Taxation prévue : 25,7 % d'accise + 18 €/kg, en plus de la TVA à 20 %.

- Produits exempts : Huiles, infusions et cosmétiques (uniquement soumis à la TVA de 20 %).

- Impact potentiel : Hausse des prix, centralisation des ventes chez les buralistes et risque de marché noir.

- Résultat : Article 23 retiré après opposition marquée, préservant les prix actuels et la diversité des points de vente.

Le rejet de cette mesure a permis de maintenir la stabilité du marché CBD en France, tout en laissant la porte ouverte à de futures discussions sur une réglementation adaptée.

Mesures fiscales proposées dans la loi de finances 2026

Comparaison fiscale CBD France 2025 vs proposition 2026

Taux et structure de la taxe d'accise

L'Article 23 de la loi de finances 2026 introduit une double taxation pour les produits CBD inhalables, s'inspirant du modèle appliqué aux produits du tabac [1]. Cette double imposition combine :

- Une taxe d'accise proportionnelle de 25,7 % sur le prix de vente des fleurs et résines de CBD.

- Une taxe fixe additionnelle de 18 € par kilogramme.

Cette structure fiscale pourrait considérablement alourdir le coût final pour le consommateur, surtout en raison des marges déjà limitées dans ce secteur [1].

Application de la TVA sur les produits CBD

En parallèle, la loi maintient le taux standard de TVA à 20 %, qui s'applique à tous les produits CBD. Cependant, une distinction est faite selon l'usage des produits :

- Produits inhalables : soumis à la TVA de 20 %, en plus des nouvelles taxes d'accise.

- Produits non inhalables (huiles, infusions, cosmétiques) : uniquement soumis à la TVA de 20 %, sans autres taxes additionnelles [1].

Tableau : Cadre fiscal actuel vs. proposé

Le tableau suivant compare les régimes fiscaux actuels et ceux prévus dans la loi de finances 2026 :

| Catégorie de produit | Régime actuel | Régime proposé |

|---|---|---|

| Fleurs et résines CBD | TVA 20 % uniquement | TVA 20 % + Accise 25,7 % + Taxe fixe 18 €/kg |

| Pré-roulés CBD | TVA 20 % uniquement | TVA 20 % + Accise 25,7 % + Taxe fixe 18 €/kg |

| Huiles et teintures CBD | TVA 20 % uniquement | TVA 20 % (sans accise) |

| Cosmétiques CBD | TVA 20 % uniquement | TVA 20 % (sans accise) |

| Infusions CBD | TVA 20 % uniquement | TVA 20 % (sans accise) |

| Canal de distribution | Boutiques spécialisées, e-commerce, pharmacies | Restriction aux buralistes agréés |

Ce cadre fiscal proposé pourrait entraîner des changements majeurs, notamment en limitant les points de distribution aux seuls buralistes agréés pour les produits inhalables. Cela soulève des questions sur l'accès des consommateurs et l'avenir des acteurs actuels du marché.

Quels produits CBD auraient été taxés

Produits taxés : fleurs, résines et e-liquides

L'Article 23 visait principalement les produits CBD destinés à l'inhalation, comme les fleurs, les résines et les e-liquides, utilisés pour la vaporisation ou la combustion. L'objectif du gouvernement était de leur appliquer une taxation similaire à celle du tabac. Cependant, cette décision a été critiquée par les professionnels du secteur, qui ont souligné que le CBD n'a ni la composition, ni les risques, ni les usages associés au tabac. Une telle mesure aurait pu accentuer la segmentation du marché et fragiliser les boutiques spécialisées, au profit d'une centralisation autour des buralistes.

À l'inverse, d'autres formats de produits CBD auraient échappé à cette imposition stricte.

Produits exemptés : huiles, infusions et cosmétiques

Les huiles, teintures, capsules, infusions et produits cosmétiques à base de CBD seraient restés soumis uniquement à la TVA classique de 20 %. Cette différence s'explique par leur classification réglementaire distincte. Les produits destinés à une consommation orale sont encadrés par le règlement européen des Novel Foods, qui impose déjà des normes rigoureuses. Quant aux produits cosmétiques, ils suivent la réglementation stricte en matière de sécurité des cosmétiques. La DGCCRF (Direction générale de la concurrence, de la consommation et de la répression des fraudes) veille au respect de ces réglementations et peut intervenir en cas de non-conformité.

Tableau : Impact sur le prix des produits taxés versus exemptés

| Caractéristique | Produits taxés (Fleurs, Résines, E-liquides) | Produits exemptés (Huiles, Infusions, Cosmétiques) |

|---|---|---|

| Catégorie fiscale | Taxe d'accise de type tabac | TVA à 20 % |

| Distribution prévue | Centralisation via les buralistes | Disponibles en boutiques et en ligne |

| Risque sur le marché | Possible augmentation du marché noir | Croissance dans le secteur du bien-être |

| Usage consommateur | Substitut au tabac | Bien-être : sommeil, gestion de la douleur, soins |

| Marge du détaillant | Forte compression (environ 20–25 %) | Marges stables |

Cette distinction réglementaire entre les formats inhalables et les produits orientés bien-être aurait pu creuser un écart économique important, impactant directement les acteurs du marché.

Comment l'Article 23 a été rejeté

Dates clés et étapes législatives

L'évolution de l'Article 23 s'est déroulée tout au long de l'automne 2025, marquée par plusieurs étapes importantes. Le 14 octobre 2025, le projet de loi de finances pour 2026 (PLF 2026) a été présenté en Conseil des ministres, incluant une proposition visant à taxer le CBD [3][2]. Quelques jours plus tard, le 20 octobre 2025, les discussions ont commencé à l'Assemblée nationale [3][4].

Cependant, l'absence d'une majorité solide au sein de l'Assemblée a obligé le gouvernement à engager des négociations sur chaque point litigieux, ce qui a considérablement influencé le sort de l'Article 23 [2][5]. Finalement, face à une opposition marquée, cet article a été retiré avant l'adoption définitive du texte. Cette séquence a mis en lumière la complexité des débats autour de cette mesure et les tensions qu'elle a suscitées.

Pourquoi la taxe a été rejetée

Les raisons du rejet de cette taxe sont multiples, mêlant des considérations politiques, économiques et réglementaires. Les acteurs du secteur ont plaidé que cette taxation aurait des conséquences négatives sur un marché en plein essor, créateur d'emplois et essentiel pour de nombreuses petites entreprises locales [1]. De plus, l'argument sanitaire a joué un rôle important : assimiler le CBD au tabac revenait à ignorer les différences scientifiques majeures entre ces deux substances.

"Taxing CBD like tobacco is to deny scientific reality, punish virtuous actors, and encourage illegal practices." - Pure Extract CBD [1]

Un autre point soulevé par les opposants était le décalage avec les évolutions observées ailleurs en Europe. Par exemple, l'Allemagne adoptait des mesures favorables à la régulation du chanvre, tandis que la France proposait une approche plus restrictive, allant à contre-courant des tendances européennes [1]. Ces arguments ont finalement conduit au retrait de l'Article 23, laissant place à un futur débat sur la meilleure façon de structurer le secteur du CBD en France.

sbb-itb-2c14700

Ce que cela signifie pour le marché français du CBD

Le rejet de l'Article 23 a immédiatement apporté une nouvelle dynamique au marché français du CBD, marquée par une certaine stabilité.

Stabilité des prix et maintien de la concurrence

Grâce à l'abandon de l'Article 23, le secteur a évité une hausse des prix qui aurait pu déséquilibrer le marché. Les fleurs et résines de CBD restent proposées à des prix compris entre 4 € et 7 € l'unité [1], permettant aux consommateurs de continuer à acheter à des tarifs accessibles. Les boutiques spécialisées, avec des marges oscillant entre 20 et 25 %, peuvent rester compétitives face à une concurrence en ligne estimée à 25–30 % [1][6].

Cette stabilité tarifaire favorise également une diversité de points de vente. Les consommateurs ont toujours le choix entre plusieurs canaux : boutiques physiques, plateformes en ligne ou encore magasins axés sur le bien-être. Cette pluralité d'acteurs garantit une concurrence équilibrée, empêchant un monopole de grands groupes et renforçant l'accès à des produits variés.

Des produits CBD toujours accessibles

La décision de ne pas imposer de taxe supplémentaire sur le CBD a également permis de préserver son accessibilité financière. Pour les utilisateurs qui consomment du CBD pour des raisons de bien-être [1], le maintien des prix actuels est crucial. En évitant une augmentation des coûts, le marché légal reste attractif, limitant ainsi le risque d'expansion du marché noir.

Avec un secteur évalué à plus de 500 millions d'euros par an [1], cette accessibilité joue un rôle clé dans la protection des consommateurs et le développement durable du marché légal. Elle garantit que le CBD reste une option viable pour une large partie de la population.

Perspectives réglementaires pour le CBD en France

Cependant, le rejet de l'Article 23 ne marque pas la fin des débats autour de la réglementation du CBD. Le gouvernement devra trouver un juste milieu entre la régulation nécessaire et le soutien à une filière porteuse d'emplois et d'innovations. Alors que des pays comme l'Allemagne adoptent des politiques plus ouvertes, la France se trouve à un tournant décisif [1].

De nouvelles propositions pourraient émerger prochainement, avec une approche plus nuancée différenciant clairement le CBD du tabac, tant sur le plan fiscal que sanitaire. Les acteurs du secteur appellent à une réglementation qui reconnaisse les spécificités du chanvre légal tout en garantissant la qualité et la traçabilité des produits. Cette période d'incertitude législative pousse la filière à anticiper et s'adapter aux changements à venir.

Conclusion

L'Article 23 du projet de loi de finances 2026 proposait une taxation stricte sur certains produits à base de CBD, notamment les fleurs, résines et e-liquides. Une telle mesure aurait probablement entraîné une augmentation des prix, limitant l'accès pour les consommateurs tout en perturbant un secteur en plein essor.

Lors des débats législatifs, plusieurs critiques ont émergé. Les opposants ont mis en avant le risque d'encourager des pratiques illégales et ont souligné que cette approche ne tenait pas compte des spécificités du CBD, tout en s'éloignant des orientations observées dans d'autres pays européens. Ces derniers adoptent souvent des cadres plus souples. Comme l'a exprimé Pure Extract CBD :

« Taxer le CBD comme une cigarette, c'est nier la réalité scientifique, punir des acteurs vertueux et encourager les pratiques illégales. » [1]

En maintenant le cadre fiscal actuel, le gouvernement a permis de préserver des prix stables et une concurrence saine sur le marché. Cependant, la question reste ouverte : il faudra trouver un juste milieu entre un contrôle garantissant qualité et traçabilité, et le soutien à une industrie dynamique et génératrice d'emplois. Suivre de près les évolutions législatives sera crucial pour anticiper les prochains changements. La réglementation future devra concilier ces enjeux pour assurer un développement harmonieux du secteur.

FAQs

Pourquoi l'article 23 sur la taxation du CBD a-t-il été supprimé de la loi de finances 2026 ?

L'article 23, qui prévoyait une taxation spécifique sur les produits à base de CBD, a été supprimé de la loi de finances 2026. Cette mesure proposait une taxe de 25,7 %, accompagnée d'un prélèvement fixe de 18 € par kilogramme. Cependant, cette approche a été critiquée pour son caractère excessif et son manque de justifications scientifiques, notamment en comparant ces produits à ceux du tabac.

Une telle taxation aurait eu des répercussions majeures sur le secteur du CBD en France. Elle aurait freiné son développement tout en rendant ces produits moins accessibles aux consommateurs, notamment ceux qui les utilisent pour leur bien-être. Le retrait de cette proposition montre une écoute des préoccupations exprimées par les professionnels du marché et les utilisateurs.

Quels pourraient être les effets de la taxation prévue sur le marché du CBD en France selon la loi de finances 2026 ?

La loi de finances 2026 pourrait bien bouleverser le marché du CBD en France, et pas forcément dans le bon sens. Avec une taxation annoncée, une hausse des prix des produits à base de CBD semble inévitable. Résultat ? Ces produits, souvent utilisés pour le bien-être, pourraient devenir moins accessibles pour une partie des consommateurs.

Mais ce n’est pas tout. Cette nouvelle fiscalité pourrait aussi ouvrir la porte à un problème plus complexe : l’essor d’un marché parallèle non réglementé. En effet, face à des prix plus élevés, certains consommateurs pourraient se tourner vers des circuits informels, échappant à toute régulation. Une situation qui mettrait en péril les efforts des entreprises légales, déjà confrontées à un cadre réglementaire strict.

Pour les acteurs légitimes du secteur, notamment ceux qui misent sur les ventes en ligne, ces mesures risquent de compliquer davantage leur activité. Cela pourrait freiner le développement d’un marché encore en pleine structuration et fragiliser un secteur qui cherche à s’imposer dans un environnement déjà exigeant.

Quelles sont les évolutions possibles de la réglementation sur le CBD en France ?

La France pourrait bientôt revoir sa réglementation autour du CBD, notamment avec le projet de loi de finances pour 2026. Parmi les mesures envisagées, une nouvelle taxation spécifique sur les produits à base de CBD, tels que les fleurs et les résines, est à l'étude. Cette taxe comprendrait une accise de 25,7 %, accompagnée d’un montant fixe de 18 € par kilo. Une telle mesure pourrait entraîner une augmentation notable des prix pour les consommateurs.

Ces changements ne se limiteraient pas à une simple hausse des prix. Ils pourraient également modifier profondément la dynamique du marché. Les acteurs de l'industrie pourraient faire face à des coûts supplémentaires, ce qui pourrait compliquer leur activité. Pour les consommateurs, cela signifierait une accessibilité réduite aux produits à base de CBD. En parallèle, des contrôles renforcés sur les ventes en ligne pourraient être mis en place, ce qui poserait de nouveaux défis, notamment pour les petits producteurs locaux.

Cependant, toutes ces propositions doivent encore passer par le Parlement. Des débats et ajustements sont attendus avant que ces mesures ne soient adoptées de manière définitive.